Inflacja od zarania ekonomii spędzała sen z powiek ekonomii podażowej. Ostatnio w debacie publicznej, szczególnie od strony MMT oraz postkeynsistów (niezabijalny duet Stiglitz i Krugman), inflacja jest przedstawiana jako problem historyczny, wyparty przez globalizację o charakterze deflacyjnym. Niemniej, wszystkie szkoły są zgodne w jednym: wahania poziomu cen są ważnym zagadnieniem ekonomicznym, któremu warto poświęcić trochę papieru.

Dlaczego inflacje jest szkodliwa?

Innymi słowy, dlaczego właściwie gwałtowne zmiany cen są dla nas szkodliwe? Podkreślam słowo gwałtowne, ponieważ umiarkowana inflacja, podobnie jak umiarkowane bezrobocie, jest stosunkowo pożądanym zjawiskiem w gospodarce. Po pierwsze umiarkowana inflacja oznacza brak deflacji, która pogarsza stan pożyczkobiorców (zjawisko deflacji długu, które rozwiniemy w dalszej części artykułu), co mocno odbija się na produkcji, chociażby w skutek kryzysu zaufania (podmioty nie udzielają pożyczek, bo wiedzą, że istnieje duże ryzyko ich niespłacenia). Po drugie inflacja prowadzi do drenażu podatkowego i większych wpływów do budżetu państwa. Z drugiej strony wysoka inflacja jest również szkodliwa, bo niesie ze sobą swoje koszty:

- Zdartych zelówek i zmiany jadłospisu (związany z koniecznością m.in. dobierania pieniędzy z bankomatu, czy zmian cen w sklepach)

- Pieniądz traci swoją wartość, przez co spadają możliwości produkcyjne gospodarki i utrudniania jest alokacja dóbr.

O teorii słów kilka.

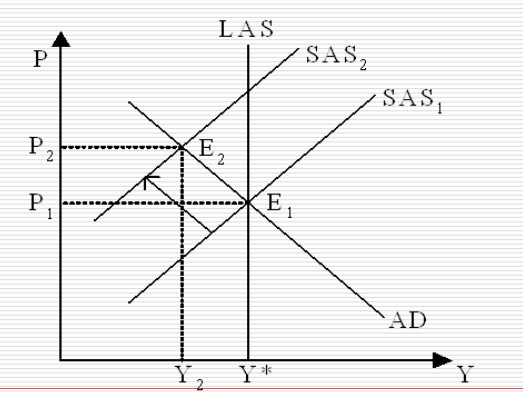

Zacznijmy od czysto teoretycznego gruntu. Teoria ekonomii dzieli inflację na kosztową (wywołaną wzrostem kosztów, który producenci równoważą wzrostem cen) oraz inflację popytową (wywołanym wzrostem globalnego popytu ponad globalną podaż, czyli powstaniem inflacyjnej luki PKB). Bardzo przejrzyście obrazuje to zagadnienie model szoków:

Szybkie objaśnienie dla tych, dla których model może się wydawać niejasny: krzywa AD prezentuje popyt globalny na który składają się wydatki społeczeństwa na konsumpcję, inwestycje oraz wydatki rządowe i eksport netto, krzywa SAS obrazuje krótkookresową globalną podaż (ilość wytworzonych w gospodarce dóbr i usług), a krzywa LAS długookresową podaż, która wskazuje Yp – produkcję potencjalną, czyli produkcję przy pełnym wykorzystaniu czynników produkcji (kapitału, pracy, ziemi). Jak możemy zauważyć, przesunąłem krzywą SAS w lewo – obrazuje to przyczyny inflacji kosztowej, czyli wzrost kosztów produkcji. Taki wzrost kosztów może być wywołany przez np. wzrost kosztów ropy, kryzys naturalny, czy jakiekolwiek negatywne wydarzenie uderzające w stronę podażową. Spójrzmy jeszcze raz na model: przesunięcie SAS spowodowało krótkookresowy wzrost cen – inflację i spadek produkcji, czyli zjawisko slumflacji.

Dokładnie taki przebieg zdarzeń miał miejsce w USA w lata 70 XX wieku podczas tzw. kryzysów naftowych. Właśnie przedstawione powyżej tzw. Negatywne szoki podażowe były w historii główną przyczyną kryzysów o charakterze inflacyjnym. Szok lat 70 był w tej materii stosunkowo przełomowy, ponieważ obalił keynsowskie podejście wspierające krótkookresową krzywą Philipsa udowadniając, że inflacja może występować razem z recesją (spadkiem zatrudnienia). Szoki naftowego spowodowały przetasowanie w kwestii szkoły wiodącej w ekonomii – keynsiści przekazali pałeczkę monetarystą. Niemniej jest to opowieść, swoją drogą niezwykle ciekawa, ale jednak znacząco odbiegająca od problemu inflacji.

Co możemy zrobić w celu tzw. amortyzacji negatywnego szoku podażowego?

Cóż wystarczy zastosować restrykcyjną politykę gospodarczą, która oznacza wzrost podatków, spadek wydatków rządowych (zmniejszenie deficytu budżetowego), wzrost stóp procentowych. Teraz warto sobie zadać jedno bardzo ważne pytanie: czemu skoro od 10 lat większość krajów stosuje skrajną ekspansję gospodarczą (odwrotność restrykcji) w większości krajów rozwiniętych problemem nie jest inflacja, a wręcz deflacja, która zmusza np. Europejski Bank Centralny do przeprowadzania coraz to nowych programów skupu aktywów (bank centralny wpuszcza pieniądze do gospodarki zabierając papiery, pozwala to zwiększyć produkcję i wywołuje inflację (w teorii))?

XXI wiek – era deflacji

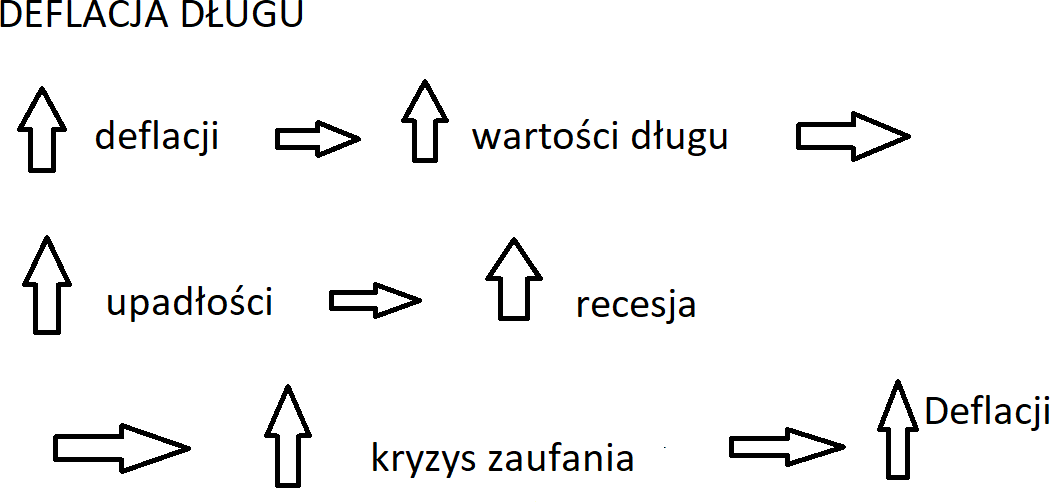

Deflacja jest odwrotnością inflacji – oznacza spadek poziomu cen. Tak jak inflacja była korzystna dla rządu (efekt drenażu podatkowego), tak deflacja jest korzystna dla podatników. Na chłopski rozum deflacja powinna być zjawiskiem pozytywnym – dlaczego obniżka cen jest zła, skoro pozwala na zakup większej liczby dóbr przez konsumentów? Cóż, przedstawiam państwu zjawisko deflacji długu, które tłumaczy od strony podażowej, dlaczego deflacja prowadzi do recesji. Koniecznie trzeba tutaj zaznaczyć, że deflacja pogarsza sytuację dłużników – wzrost wartości pieniądza powoduje, że ich kredyty są coraz droższe.

Jak widzimy na modelu deflacja bezpośrednio wywołuje recesję. Dlatego jest ona zjawiskiem niepożądanym, mogę się wręcz pokusić o stwierdzenie, że jest ona zjawiskiem groźniejszym od inflacji, ponieważ instrumenty ekspansywnej polityki gospodarczej (antydeflacyjne) są mniej

skuteczne od tych antyinflacyjnych (restrykcyjnych). Dlaczego w XXI wieku mamy do czynienia z kryzysami deflacyjnymi (ostatnie takie kryzysy miały miejsce w latach 20, a potem aż do 2008 i kryzysu subprime mieliśmy do czynienia raczej z kryzysami inflacyjnymi (negatywne szoki podażowe i kryzysy walutowe lat 90))? Cóż wpływa na to m.in.:

- Deflacyjny charakter globalizacji, przejawiający się wzrostem mobilności kapitału i umiędzynarodowieniem rynków

- Większą skutecznością polityki antyinflacyjnej nad polityką antydeflacyjną (wpływają na to m.in. efekty ograniczające ekspansywną politykę gospodarczą: efekt tłumienia, efekt wypierania)

- Pułapka płynności

- Dychotomia klasyczna, która powoduje absorpcję środków pieniężnych wpuszczanych do systemu przez ekspansję gospodarczą przez rynki finansowe i w konsekwencji zabierający je rynkom realnym.

Czy inflacja już nie wróci?

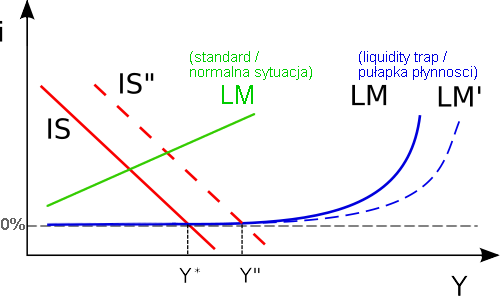

Jest to kwestia sporna wśród środowisk ekonomicznych. Obecnie inflację wyższą niż pełzającą możemy zaobserwować np. w Turcji, ale inflacja jest tam wywołana polityką protekcjonistyczną tego państwa (jak również sankcjami nałożonymi na Turcję, które m.in. wyłączają ją z międzynarodowych rynków finansowych, które, jak wspominaliśmy wcześniej, mają deflacyjny charakter). Teoria braku inflacji w współczesnej gospodarce jest jednym z założeń Modern Monethary Theory (MMT), które postuluje możliwość nieograniczonego zadłużania się państwa w warunkach stale niskich stóp procentowych. MMT zakłada, że państwo może prowadzić fiskalną (budżetową) proinflacyjną (m.in. zwiększanie deficytu budżetowego) politykę w nieskończoność zadłużając państwo, ponieważ niskie stopy procentowe determinują niskie koszty obsługi tego długu (tzw. koszty jałowe). Dodatkowo pułapka płynności uniemożliwia powstanie inflacji:

Pułapka płynności została na rysunku przedstawiona na modelu ISLM, gdzie IS obrazuje politykę fiskalną a LM monetarną. Ekspansja fiskalna powoduje przesunięcie IS w prawo (rysunek), co powinno w normalnych warunkach powodować inflację popytową. Niemniej w warunkach pułapki płynności ekspansja fiskalna jest niezwykle skuteczna i opłacalna, co jest mocnym argumentem za teorią MMT (obecnie według większości ekspertów mamy do czynienia z ogólnoświatową pułapką płynności, która jest oparta o ekstremalnie niskie stopy procentowe (patrz rysunek))

Teoria MMT wydaje się sprawdzać w teraźniejszym świecie, popatrzmy na 107 procentowe PKB zadłużenie publiczne USA, czy 100 procentowe zadłużenie publiczne Wielkiej Brytanii. Niemniej, czy jest ona na pewno bezpieczna? Cóż, warto zaznaczyć, że nie jest to sprawdzona teoria, jeszcze 20 lat temu nikt by nawet nie pomyślał o takim rozwiązaniu problemu nieskuteczności klasycznych ekspansji gospodarczych. Najbardziej popularnymi przykładami zagrożeń MMT są:

- Wzrost stóp procentowych może spowodować załamanie całego systemu, poprzez wzrost kosztów obsługi długu.

- Załamanie międzynarodowych rynków finansowych i delikatny nawet wzrost stóp procentowych (które pozwolą na wyjście z pułapki płynności) mogą wywołać potężną inflację popytową.

- Zawsze istnieje opcja, że zniknie popyt na państwowe bony, które pozwalają na spłatę deficytu budżetowego i są miarą długu publicznego. Każde narzędzie polityki gospodarczej może się wyczerpać (chociażby podam za przykład luzowanie z Niekonwencjonalnej Polityki Monetarnej, które może się wyczerpać, gdy bank centralny kupi wszelkie aktywa dostępne na rynku, obecnie banki centralne wykupiły już np. 50% rynku długu, czyli rynku obligacji).

Jeśli rząd będzie wypuszczał tak dużo obligacji jak postuluje MMT istnieje prawdopodobieństwo, że ludzie po prostu nie będą chcieli ich kupować. Wtedy możliwe, że MMT zostanie połączone z NPM (wspomnianą powyżej), tj. rząd będzie wypuszczał obligacje, które będą od razu skupowane przez bank centralny. Coś takiego postulował w swojej książce „Mit pieniądza” profesor Sopoćko.

Podsumowanie

Zagadnienie zmiany poziomu cen w gospodarce jest ważnym determinantem rozwoju gospodarczego w skali globalnej oraz globalnej alokacji produktów. Jednym ze sposobów rozwiązania tego problemu jest teoria Optymalnych Obszarów Walutowych, opierająca się na założeniu, że wspólna waluta wśród kilku krajów powoduje amortyzację wahań tychże walut. Warto jednak zaznaczyć, że kosztem takiego rozwiązania jest rezygnacja z autonomicznej polityki walutowej i monetarnej. Każde rozwiązanie niesie ze sobą koszty, a szczególnie koszty alternatywne (związane z utraconymi możliwościami). Zagadnienie inflacji, jakkolwiek ważne, nie jest również jedynym zagrożeniem dla gospodarki, jak to stara się czasem wmówić prawica ekonomiczna postulująca m.in. restrykcję monetarną i fiskalną. Z drugiej strony inflacja nie zniknęła z gospodarki i zawsze może wrócić, co z drugiej strony gryzie się z pooglądamy lewicy ekonomicznej.