W ostatnim miesiącu często słyszy się o problemach sektora bankowego. W ciągu zaledwie jednego tygodnia aż trzy banki w Stanach Zjednoczonych ogłosiły niewydolność finansową. Czy możemy spodziewać się powtórki kryzysu z 2008 roku, zważywszy na fakt, iż są to największe upadki banków od czasów Lehman Brothers? Jakie były przyczyny upadku światowych banków?

SILVERGATE BANK

W pierwszej kolejności swoją upadłość ogłosił Silvergate Bank, obsługujący głównie firmy z sektora kryptowalut. Upadek giełdy FTX (giełda kryptowalut założona w 2019 roku), brak zaufania inwestorów, problemy finansowe (spore straty wykazane w IV kwartale 2022 roku) oraz bessa na rynku kryptowalut spowodowały, że notowania akcji banku zaledwie w pół roku spadły z około 70$ (wrzesień 2022) do nawet 2$ (marzec 2023). 8 marca 2023 roku bank oficjalnie ogłosił decyzję o likwidacji.

SILICON VALLEY BANK (SVB)

Niedługo potem, bo zaledwie dwa dni później – 10 marca, doszło do upadku 16-stego pod względem wielkości banku USA – Silicon Valley Bank (Bank Doliny Krzemowej). Jego działalność skupiała się głównie wokół start-upów czy funduszy typu venture capital (finansowanie przedsiębiorstw, które znajdują się w początkowych fazach rozwoju).

Pierwszą czerwoną lampką był fakt, że konta klientów banku, zarówno prywatne jak i firmowe, skupiały miliony dolarów, a z racji, że SVB należał do tzw. community bank (obsługiwał niewielki rejon) posiadał z tego tytułu lżejsze regulacje niż równie duże międzynarodowe banki.

Jako główną przyczynę upadku tej instytucji można wskazać brak wystarczającej płynności. Warto się jednak zastanowić, co sprawiło, że bank miał trudności z regulacją bieżących zobowiązań. Problemy banku zaczęły się już w 2020 roku, kiedy to na rynku zaczęła panować moda na inwestycje w przedsiębiorstwa charakteryzujące się różnymi innowacjami technologicznymi. Dodatkowo trend ten wspierany był, szczególnie w okresie pandemii COVID-19, poprzez różne subwencje w branże start-upów. Spowodowało to dynamiczny wzrost wartości depozytów klientów SVB, którzy swoje środki pozyskiwali głównie z wpłat inwestorów.

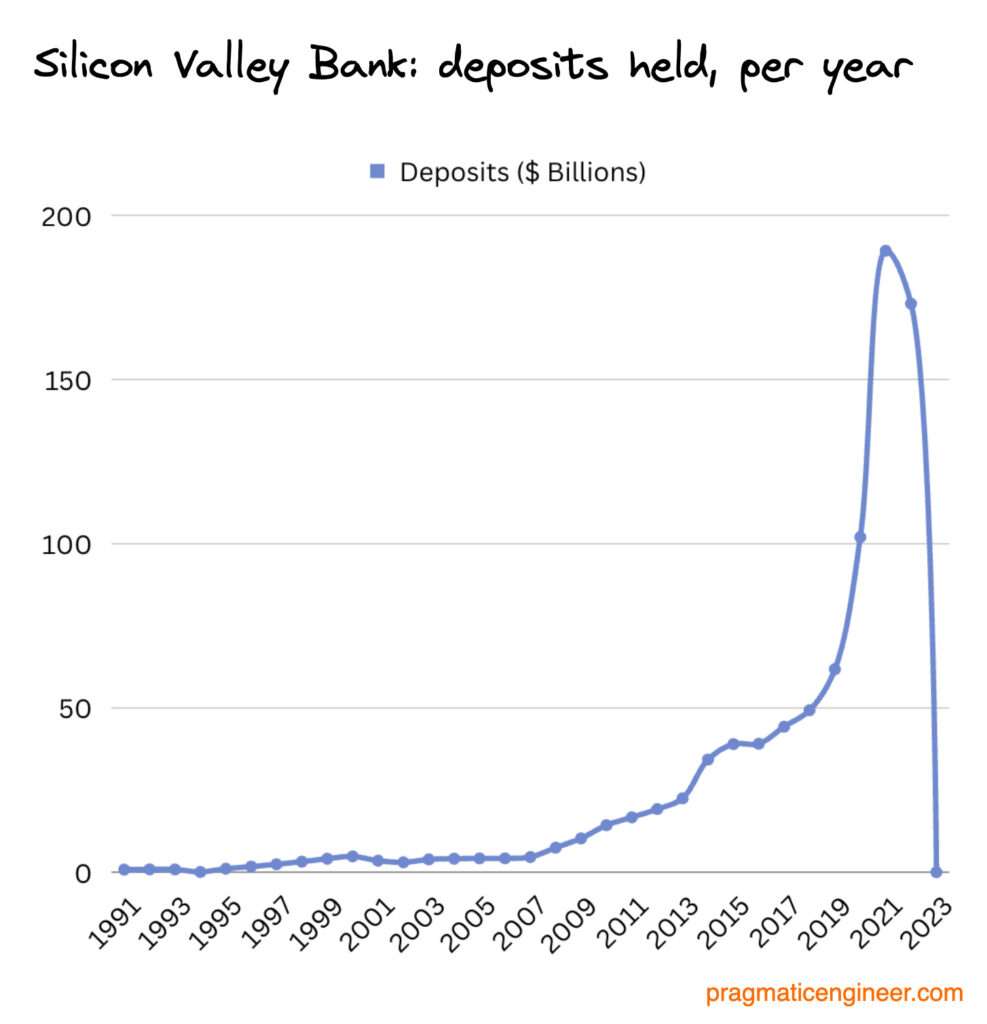

Posiadane przez Silicon Valley Bank depozyty

Źródło: https://newsletter.pragmaticengineer.com/p/the-collapse-of-silicon-valley-bank

Tak duży napływ kapitału, szczególnie w postaci płynnej gotówki, stał się w pewnym momencie nieco problematyczną kwestią. Aby jej zaradzić, banki zazwyczaj decydują się na pożyczanie nabytej gotówki klientom (zarabianie na odsetkach) i/lub inwestują te środki. Silicon Valley Bank nie za bardzo mógł zdecydować się na pierwsze rozwiązanie ze względu na profil klientów, którymi były głównie młode, innowacyjne firmy poszukujące swojego modelu biznesowego. Zwykle tego rodzaju przedsiębiorstwa nie zaciągają kredytów, głównie ze względu na brak wystarczającej zdolności kredytowej. Wynika to z faktu, iż przez pierwszy okres swojej działalności mogą nie osiągać nawet zysków, a większość pozyskanych środków inwestują w marketing, który ma zapewnić im ekspansje rynków. Dodatkowo podczas pandemii, kiedy wzrosła popularność tego typu biznesów, nie potrzebowały one przeważnie dodatkowych funduszy, a jeżeli zachodziła taka konieczność, to zazwyczaj nie korzystały z pożyczek, ale z funduszy venture capital.

W obliczu takiej sytuacji Bank Doliny Krzemowej zdecydował, żeby pozyskane ilości kapitału (około 80 miliardów dolarów) zainwestować w długoterminowe obligacje skarbowe. Rozliczane one były na zasadzie utrzymywania do terminu zapadalności, który w przypadku 97% z nich wynosił 10 lub więcej lat. Ulokowanie pieniędzy w tego rodzaju długoterminowych papierach wartościowych jest bardzo ryzykowne, ze względu na ich wysoką wrażliwość na zmiany stóp procentowych. Wybierając tę opcję inwestowania bank podjął wysokie ryzyko niewspółmierne do stopy zwrotu (około 1,56%).

Bank Doliny Krzemowej podejmował decyzje o sposobie alokacji pieniędzy przy stosunkowo niskich stopach procentowych, zakładając, że w przyszłości będą się one również kształtowały na podobnym poziomie. Poważny problem SVB zrodził się wtedy, kiedy Fed, walcząc z wysoką inflacją, zgodnie ze swoimi zapowiedziami zaczął podnosić stopy procentowe. Z racji, że wahania stóp procentowych oraz wysokości oprocentowania obligacji mają dodatnią korelację, wraz z działaniami Rezerwy Federalnej wzrosło oprocentowanie obligacji skarbowych. W takiej sytuacji bardziej dochodowe stało się kupno tych papierów wartościowych na rynku pierwotnym, nie na wtórnym (stopa zwrotu na rynku pierwotnym była prawie dwa razy większa od stopy zwrotu posiadanych przez SVB obligacji).

Nie do końca przemyślane decyzje finansowe oraz panika, jaka wybuchła w sektorze po upadku Silvergate Bank, spowodowała, że wiele klientów zaczęło zastanawiać się, czy ich pieniądze znajdujące się w Silicon Valley Banku (w postaci m.in. depozytów bieżących) są bezpieczne. W obawie o bezpieczeństwo swoich środków deponenci zaczęli je masowo z banku wypłacać, powodując tym samym tzw. run na bank. Jest to panika bankowa, podczas której wiele osób w tym samym czasie pragnie wycofać swoje depozyty z instytucji finansowej. Pojawienie się tego zjawiska może spowodować, że banki nie będą w stanie spełnić żądań deponentów. Dzieje się tak, ponieważ obecny system bankowy oparty jest na tzw. systemie rezerwy cząstkowej. Banki komercyjne przyjmując od swoich klientów depozyty, nie przechowują ich w pełni – część z nich trzymają jako rezerwy, a z reszty kreują pieniądz kredytowy. Przy stosowaniu tego systemu monetarnego należy jednak pamiętać i przestrzegać odpowiedniej płynności, aby w przypadku szturmu na bank możliwe było wypłacenie zabezpieczonych depozytów.

Zgodnie z ustaleniami Bazylejskiego Komitetu Nadzoru Bankowego wprowadzonymi po kryzysie finansowym w 2008 roku, do aktywów płynnych takich jak gotówka zaliczają się także m.in. obligacje skarbowe. W obliczu takich regulacji banki stają przed wyborem: czy trzymać gotówkę w banku centralnym na stosunkowo niskim procencie czy kupić pakiet obligacji. Obligacje zazwyczaj oprocentowane są nieznacznie wyższym procentem, dlatego banki komercyjne w większości decydują się na zakup owych papierów wartościowych. Podobnie postąpił także omawiany Silicon Valley Bank, którego aż 56% aktywów stanowiły rządowe obligacje. Nowe regulacje faworyzowały obligacje również w ujęciu księgowym – pomimo posiadania tak ryzykownych aktywów, bank nie musiał wpisywać ich w bilans strat. W przypadku obligacji typu hold to maturity (trzymane aż do terminu zapadalności) w razie zaistnienia potrzeby ich sprzedaży nie uwzględnia się w bilansie strat czy rzeczywistej wartości papierów, gdyż traktuje się je tak, jakby bank miał możliwość czekać na wykup do określonego terminu. Wszystko wydaje się być w porządku, dopóki bank nie otrzyma tak licznych zleceń wypłat, które zmuszą go do sprzedaży płynnych aktywów zabezpieczających depozyty z ogromną stratą.

Podsumowując, ogłoszenie likwidacji Silvergate Bank, dziura w bilansie na około 2 miliardy dolarów powstała na skutek sprzedaży rządowych obligacji ze znaczną stratą, oraz nieudana próba pozyskania kapitału od inwestorów doprowadziły do tego, że wiele start-upów – klientów SVB – złożyło dyspozycje wypłaty lub przelewu środków z konta na łączną kwotę około 42 miliardów dolarów. Działania te doprowadziły do problemów płynnościowych tej instytucji, która nie była w stanie spełnić żądań klientów na kwotę równą wartości 25% wszystkich depozytów. Bank Doliny Krzemowej został z ujemnym saldem w wysokości około miliarda dolarów. W przeciągu kolejnej doby został on zamknięty.

SIGNATURE BANK

Ostatnim bankiem, który został przejęty przez amerykański organ kontroli był Signature Bank. Obsługiwał on podobny profil klienta, co dwa poprzednie banki, a jego problemy płynnościowe nasiliły się po upadku giełdy FTX.

W obliczu tak nagłych i drastycznych upadków podmiotów sektora bankowego w celu uniknięcia powtórki kryzysu finansowego z 2008 roku oraz zważywszy na fakt, że kondycja amerykańskich rynków ma znaczący wpływ na światowe rynki, na ratunek depozytariuszom przyszedł Fed oraz amerykański rząd. FDIC (Federalna Korporacja Gwarantowania Depozytów), podobnie jak polski BFG, ma za zadanie zabezpieczyć wpłacone przez klientów do banku depozyty do określonej kwoty – w USA jest to 250 tys. dolarów. Środki powyżej tej kwoty trzymane w jednym banku nie są depozytami zabezpieczonymi, czyli w sytuacji upadłości banku taka nadwyżka nie zostanie wypłacona. W przypadku Silicon Valley Banku aż 97% depozytów nie było objęte zabezpieczeniem. W momencie ogłoszenia przez bank upadłości oraz przejęcie go przez organy regulacyjne okazało się, że wiele firm posiada w SVB milionowe, bądź nawet miliardowe kwoty.

COMPANIES WITH FINANCIAL TIES TO SVB

- Circle: $3.3 Billion

- Roku: $487 million

- Block-Fi: $227 million

- Roblox: approximately $150 million

- Ginkgo Bioworks Holdings: $74 million

- iRhythm Technologies: $54.5 million

- Rocket Lab: $38 million

- Sangamo Therapeutics: $34.4 million

- LendingClub: $21 million

- Payoneer Global Inc: $20 million

- Protagonist Therapeutics: $13 million

- Oncorus: $10 million

- Eiger Biopharmaceuticals: $8.3 million

Spółki powiązane finansowo z SVB

Źródło: https://www.forbes.com/sites/anthonytellez/2023/03/13/coinbase-circle-paxos-here-are-the-major-firms-with-funds-tied-up-in-svb-and-signature-bank/?sh=464919814574

Sytuację tę można by określić jako patową. Z jednej strony, jeśli pozwolono by firmom ponieść konsekwencje swoich decyzji i wypłacić im depozyty tylko do zabezpieczonej kwoty mogłoby doprowadzić to do kryzysu finansowego, który poprzez efekt zarażania mógłby roznieść się na cały świat. Z drugiej strony, jeżeli wypłacono by wszystkie depozyty w całości, dałoby to sygnał innym bankom, że mogą podejmować ryzykowne działania, gdyż w najgorszej sytuacji rząd zapłaci za depozyty.

W tej sytuacji Fed, FDIC oraz amerykański rząd musieli wybrać między złą a gorszą decyzją. Zdecydowano, że zarówno depozyty zabezpieczone, jak i te niezabezpieczone, zostaną objęte ochroną. W konsekwencji skutki niekompetencji firm czy wadliwych regulacji zostały przerzucone na zwykłych podatników. Może wydawać się to niesprawiedliwe, lecz czy było inne wyjście z tej sytuacji?

Autorka: Basia Kowalczyk