Mieszkanie czy dom na własność to często marzenia młodego człowieka.

W dzisiejszych czasach posiadanie odpowiedniej ilości gotówki na tego typu inwestycje może być wyzwaniem, stąd częstym rozwiązaniem okazuje się wzięcie kredytu hipotecznego, czyli długoterminowego kredytu bankowego, którego zabezpieczeniem jest już ustanowiona hipoteka, udzielanego najczęściej na budowę lub zakup nieruchomości*.

Jednak w obecnej sytuacji gospodarczej w naszym kraju samo uzyskanie kredytu przez młode osoby może okazać się problemem, stąd pojawił się program “Pierwsze Mieszkanie”, z którym wiąże się szeroko komentowany obecnie w Polsce “Kredyt 2%”. Co kryje się pod tym popularnym stwierdzeniem oraz jakie są warunki uzyskania owego kredytu?

Kredyt ten jest dostępny dla grupy wnioskodawców, obejmującej osoby samotne, małżeństwa i pary wychowujące przynajmniej jedno dziecko.

Jednakże istnieją pewne kryteria, które muszą zostać spełnione, aby ubiegać się o ten rodzaj finansowania:

• przede wszystkim, w dniu złożenia wniosku, przynajmniej jedna osoba składająca wniosek nie może przekroczyć 45. roku życia;

• żaden z wnioskodawców nie może posiadać własności nieruchomości, takiej jak mieszkanie lub dom jednorodzinny, ani nie może posiadać spółdzielczego prawa do lokalu mieszkalnego lub domu jednorodzinnego do dnia udzielenia kredytu;

• żaden z wnioskodawców nie może być stroną umowy kredytu hipotecznego zawartej w ciągu ostatnich 36 miesięcy przed dniem złożenia wniosku. To ograniczenie ma na celu zapewnienie, że kredyt hipoteczny jest dostępny głównie dla tych, którzy nie skorzystali z podobnej usługi w niedalekiej przeszłości.

Wnioskodawcy, którzy spełniają powyższe kryteria, mogą ubiegać się o kredyt hipoteczny, który może stanowić wsparcie w realizacji ich planów mieszkaniowych. Jest to opcja finansowania, która ma pomóc w sprostaniu różnym potrzebom mieszkalnym dla singli, małżeństw i par wychowujących dzieci. Ostateczna ocena spełnienia warunków programu należy do banków biorących udział w programie.

Kredyt 2% opiera się na systemie dopłat rządowych.

Dopłaty do bezpiecznego kredytu w wysokości 2% bazują na zrównoważeniu stopy procentowej kredytu poprzez wsparcie BGK (Banku Gospodarstwa Krajowego) przy zakupie pierwszego mieszkania.BGK pokrywa różnicę między średnią kwartalną stałą stopą procentową, na jaką nowe kredyty hipoteczne są udzielane przez banki, pomniejszoną o 10% i opublikowaną w dniu udzielenia kredytu, a po 5 latach trwania kredytu. Wartość tych 2% jest odejmowana z zobowiązań kredytobiorcy i jednocześnie służy jako pokrycie kosztów banku.

Lista banków biorących udział w programie:

• Alior Bank S.A.,

• Bank BPS i Banki Spółdzielcze Zrzeszenia BPS,

• Bank Ochrony Środowiska, • Bank PEKAO S.A.,

• Bank Spółdzielczy Rzemiosła w Krakowie,

• Bank Spółdzielczy w Brodnicy,

• Krakowski Bank Spółdzielczy w Krakowie,

• mBank, • PKO Bank Polski S.A.,

• SGB-Bank S.A.,

• VeloBank S.A.,

• Wschodni Bank Spółdzielczy w Chełmie.

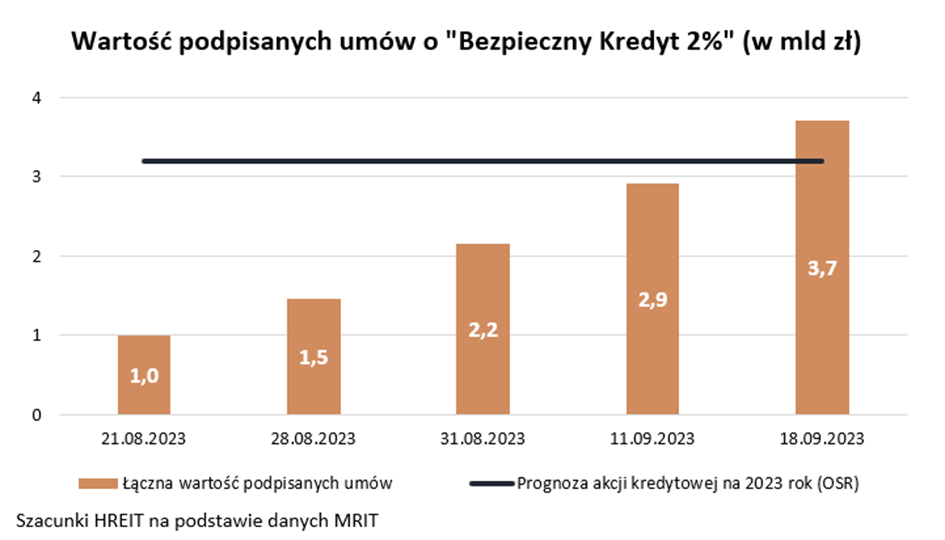

Ile “kredytów 2%” zostało już udzielonych?

Ministerstwo Rozwoju i Technologii: “Zakładamy, że w zależności od wysokości kwot dopłat, będziemy mogli finansować rocznie 30-40 tys. kredytów. Planowane wydatki pojawią się od 2024r. i będą rosnąć do 2027r. Przewidujemy, że wyniosą one rocznie od 800 mln zł w 2024r. do 1,5 mld zł w 2027r. Po tym roku będą już systematycznie spadać. Szacujemy, że zabezpieczy to potrzeby zdecydowanej większości osób spełniających kryteria do uzyskania dopłaty i posiadających zdolność kredytową.”

Źródło: gov.pl

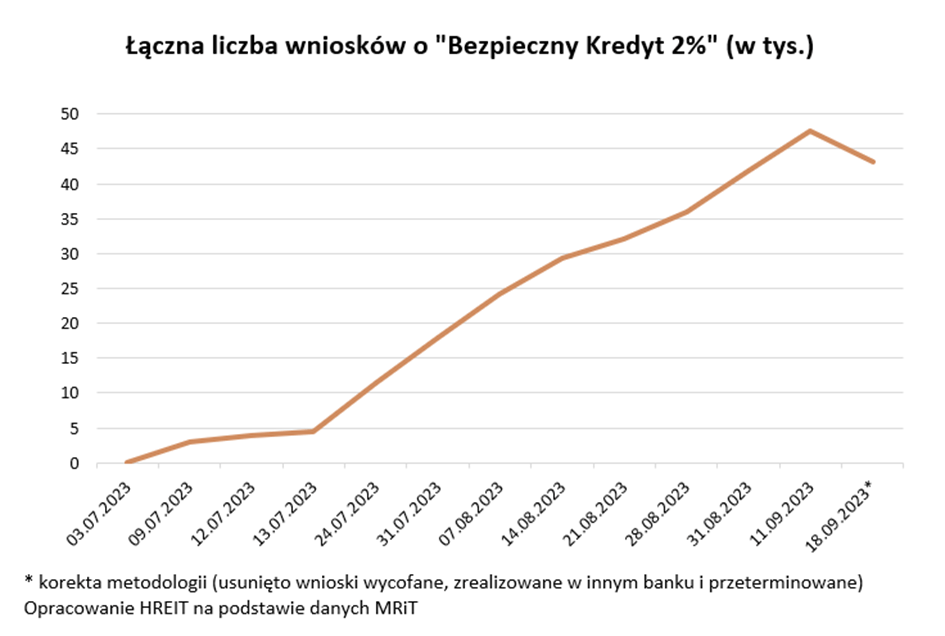

Z obecnych danych Ministerstwa Rozwoju i Technologii wynika, że na dzień 11 września 2023r. złożono już 47 607 wniosków o udzielenie zobowiązania. Jak widać, zainteresowanie kredytem z dopłatami przewyższyło pierwotne oczekiwania, stąd w opinii publicznej pojawiają się obawy co do zmian na rynku nieruchomości.

Zwiększony popyt na nieruchomości, związany z bardzo atrakcyjną możliwością pozyskania środków na wymarzone lokum, spowodował wzrost cen na rynku. Bank PKO BP przedstawił prognozy, które przewidują, że w ciągu roku realne ceny nieruchomości wzrosną o 10-15%.

W związku z tym wzrastają obawy, że ten trend się utrzyma, co spowoduje większe, nienaturalne zawirowania na rynku, związane z udziałem instytucji rządowych w pobudzeniu popytu na mieszkania poprzez łatwiejszy dostęp do kredytu. Zaburza to zasadę działania “niewidzialnej ręki wolnego rynku”, która według teorii Adama Smitha automatycznie reguluje rynek, bez udziału zewnętrznych czynników. Z tego względu długoterminowe skutki programu umożliwiającego otrzymanie “Kredytu 2%” będziemy mogli obserwować dopiero w ciągu najbliższych miesięcy, a nawet lat.

Program pierwsze mieszkanie jest zdecydowanie atrakcyjną opcją dla młodych osób czy rodzin, które nie posiadają jeszcze nieruchomości własnościowej. Choć jest to alternatywa, która daję Polakom możliwości w nabyciu mieszkania, to może się wiązać z negatywnymi skutkami dla całego rynku. Te z kolei wpłyną już na całe społeczeństwo, a nie tylko osoby, których ów kredyt dotyczy. Warto więc być świadomym warunków otrzymania „Kredytu 2%” oraz bacznie śledzić sytuacje na całym rynku.

* Definicja GUS

Autorka: Julia Cios

Korekta: Basia Kowalczyk

Źródła:

https://www.bgk.pl/osoby-prywatne/mieszkalnictwo/bezpieczny-kredyt-2/

https://www.gov.pl/web/mieszkanie-dla-ciebie/program-pierwsze-mieszkanie

„Rynek Mieszkaniowy III kw. 2023 r. Analizy Nieruchomości” PKO BP