Wpływ na światowe ceny surowców i inflację utrzymuje się w wąskich ramach, z uwagi na już istniejące napięcia na rynkach. Według prognoz Allianz Trade, spodziewany jest jedynie ograniczony efekt stagflacyjny (stagflacja to zjawisko makroekonomiczne polegające na jednoczesnym występowaniu w gospodarce państwa zarówno znaczącej inflacji, jak i stagnacji gospodarczej) na światową gospodarkę, przy równoczesnym minimalnym wpływie na rynki kapitałowe.

Wojna Izraela z Hamasem, wojna sukkotowa, wcześniej atak Hamasu na Izrael – wojna pomiędzy Izraelem a palestyńskim ugrupowaniem Hamas. Rozpoczęta militarnym atakiem członków zbrojnego skrzydła Hamasu na terytorium Izraela, przeprowadzonym 7 października 2023 roku – dzień po 50 rocznicy wybuchu wojny Jom Kipur i zakończeniu święta Sukkot. Hamas nadał swojej operacji kryptonim „Burza Al-Aksa”. W odpowiedzi na palestyński atak, izraelskie wojsko rozpoczęło operację „Żelazne Miecze”, polegającą na nalotach na cele wojskowe, cywilne i placówki humanitarne w Strefie Gazy i w początkowym okresie wojny, walce z bojownikami Hamasu na południu Izraela. Pod koniec października 2023 roku, Siły Obronne Izraela rozpoczęły lądową operację wojskową w Strefie Gazy. Zarówno działania Hamasu, jak i izraelskiego wojska spowodowały śmierć tysięcy ludzi po obu stronach konfliktu.

Niekorzystne potencjalne konsekwencje konfliktu

W scenariuszu pesymistycznym, który zakłada poważną eskalację konfliktu regionalnego, gdzie Iran i Stany Zjednoczone bezpośrednio interweniują, kraje OPEC+ ((Organizacja Krajów Eksportujących Ropę Naftową (Organization of the Petroleum Exporting Countries Plus): Azerbejdżan, Bahrajn, Brunei, Kazachstan, Malezja, Meksyk, Oman, Rosja, Sudan i Sudan Południowy) mogą zdecydować się na radykalne cięcie produkcji ropy naftowej, przypominające embargo na ropę z lat 1973-1974 – kryzys naftowy, określany też mianem kryzysu paliwowego, energetycznego lub szoku naftowego. Ten kryzys w historii gospodarki rozpoczął się w roku 1973 i objął wszystkie kraje wysoko uprzemysłowione i uzależnione od ropy naftowej, oraz wszystkie dziedziny gospodarki światowej. Został spowodowany przez gwałtowny wzrost cen ropy naftowej na rynkach światowych, wynikający z embarga (sankcji) państw zrzeszonych w OAPEC zastosowanych wobec Stanów Zjednoczonych po wybuchu wojny izraelsko-arabskiej w październiku 1973 roku.

Wzmożone obawy dotyczące zakłóceń handlu w cieśninie Ormuz spowodowałyby gwałtowny wzrost cen ropy, prowadząc do recesji na światowym rynku.

Cena baryłki ropy naftowej

Skutki tego scenariusza odczuliby również uczestnicy rynków kapitałowych, spodziewając się spadków indeksów giełdowych na poziomie -7% w Stanach Zjednoczonych i -9% w strefie euro. Dodatkowo, spready kredytowe (różnice pomiędzy cenami kupna a sprzedaży waluty przez banki) oraz koszty finansowania, zanotowałyby znaczny wzrost.

Miesiąc po rozpoczęciu konfliktu, wtargnięcie Hamasu na terytorium Izraela zdaje się przekształcać w trwający, lecz ograniczony konflikt z wysokim prawdopodobieństwem utrzymania się działań wojennych przez długi czas w przyszłym roku, skoncentrowanych głównie w granicach Izraela i jego najbliższych okolicach. W odpowiedzi na atak z 7 października, rząd Izraela uruchomił operację “Miecze z żelaza” i ogłosił artykuł 40 Aleph – pierwszy taki przypadek od wojny Jom Kippur w 1973 roku. Widoczne są już przerwy w działalności gospodarczej, łącznie z zatrzymaniem kilku lotów i operacji logistycznych. Główne firmy naftowe, np. BP czy Sinopec, wstrzymały eksploatację z pola gazu ziemnego Tamaru – z północnych wybrzeży Izraela. Ponadto część ładunków została przekierowana z portu Aszdod do Hajfy – centralnego punktu potencjalnego korytarza Indie-Arabia Saudyjska-Izrael, co wywołało pewne zaległości i odwołania ze strony przewoźników powołujących się na siłę wyższą.

Izrael stanowi obecnie obszar zwiększonego ryzyka finansowego, a prognozy wskazują na możliwość znacznego spowolnienia tempa wzrostu PKB o około -2,5 punktu procentowego, z +3,2% do +0,7% w 2024 r. W tym kontekście, istnieje ryzyko obniżenia stóp procentowych od III kwartału 2024 r. i utrzymania inflacji na poziomie powyżej 4%. Utworzenie rządu jedności narodowej w Izraelu przyczyniło się chwilowo do złagodzenia napięć wewnętrznych i ograniczenia wpływu koalicji skrajnie prawicowych partii, jednak głęboko zakorzenione podziały nie zostały skutecznie zaleczone. Nadal istnieje wysokie ryzyko przedterminowych wyborów.

Kluczowe zagadnienia obejmują niezawisłość sądownictwa, potencjalne zamieszki społeczne oraz wpływ na działalność gospodarczą, wynikający z pogorszenia stosunków dwustronnych, regionalnych i międzynarodowych. Mimo tych wyzwań, niskie bezrobocie na poziomie 3,1% i dobrze prosperujący przemysł obronny, powinny częściowo zrównoważyć negatywne skutki na wzrost PKB wynikające z masowego poboru do wojska, spadku przychodów z inwestycji i turystyki, przynajmniej w perspektywie krótkoterminowej.

Produkt Krajowy Brutto Izraela

Stosunek długu publicznego Izraela do PKB, choć wzrósł w czasie pandemii Covid-19, zdołał spaść z 71% do około 61% w 2022 r. dzięki ostrożnej polityce fiskalnej, choć wydatki wojskowe wynoszące 12% PKB przed kryzysem stanowiły istotny udział. Niemniej jednak, prognozy na 2024 r. wskazują na prawdopodobną recesję spowodowaną zmniejszoną aktywnością gospodarczą, brakiem pracowników, potencjalnymi zakłóceniami w sieciach komputerowych i elektrycznych oraz niższą konsumpcją prywatną. Spodziewane jest znaczące obciążenie sytuacji fiskalnej rządu.

W odniesieniu do całego regionu Bliskiego Wschodu prognozy wskazują na to, że konflikt będzie miał koszt -0,8 punktu procentowego wzrostu PKB, obniżając go do +1,7% w 2024 r. Wysoka już niepewność regionalna dodatkowo się zwiększy. Cztery spośród pięciu największych krajów pod względem wydatków na obronę per capita, znajdują się na Bliskim Wschodzie. Katar, będący liderem tej listy, może wykorzystać swoje rozległe sieci dyplomatyczne zarówno na Zachodzie, jak i z Hamasem, choć ostatnio ogłosił wstrzymanie wsparcia finansowego dla tego ostatniego z powodu różnic dotyczących polityki zagranicznej i zbliżenia z rządem syryjskim.

Kraje G7 oraz kraje arabskie a konflikt pomiędzy Hamas a Izraelem

Kraje G7 (ang. Group of Seven ), G8 (w latach 1997-2014), G6 (w latach 1975-1976) to grupa siedmiu państw (międzyrządowe forum polityczne), które tworzą największe rozwinięte gospodarki i demokracje na świecie: Stany Zjednoczone, Japonia, Niemcy, Wielka Brytania, Francja, Włochy i Kanada (od 1976).

Egipt i inne kraje arabskie będą nadal popierać zawieszenie broni, ale ograniczą swoje zaangażowanie, skupiając się na krajowych wyzwaniach gospodarczych i słabości finansowej, mimo że kraje bardziej głośno wyrażające swoje stanowisko w konflikcie, takie jak Iran i Syria, prawdopodobnie nie będą wspierać jego eskalacji, kierując się pragmatycznym podejściem z uwagi na ograniczone możliwości gospodarcze i militarne na poziomie krajowym.

W międzyczasie Ankara wyraziła preferencję dla korytarza handlowego ze Wschodu przez Irak i Turcję zamiast przez Izrael, a jej dalsze wsparcie dla tego celu oraz utrzymanie wpływu na kwestie regionalne, stają się bardziej prawdopodobne w obecnych warunkach. Egipt może zanotować wzrost inwestycji zagranicznych i dwustronnego finansowania, zwłaszcza ze strony USA i UE, co pozwoliłoby na zwiększenie wydatków rządowych i złagodzenie utraty siły nabywczej spowodowanej inflacją.

Kraje G7 wykazują zobowiązanie do wspierania zawieszenia broni na Bliskim Wschodzie, jednakże istnieje ryzyko, że konflikt ten może przyciągnąć uwagę i wsparcie wojskowe kosztem Ukrainy. UE i USA kontynuują prace nad ustanowieniem efektywnych korytarzy humanitarnych na Bliskim Wschodzie, wspierając jednocześnie zawieszenie broni i koncepcję utworzenia dwóch państw. Pomimo trwającego wsparcia dla Ukrainy ze strony krajów G7, może dojść do zmniejszenia pomocy, szczególnie jeśli Rosja nie podejmie kolejnej pełnoskalowej inwazji lub nie doprowadzi do dalszej eskalacji konfliktu. Obawy dotyczące odwrócenia uwagi od wojny na Ukrainie zostały wyrażone przez prezydenta Wołodymyra Zełenskiego, a dane potwierdzają przesunięcie uwagi w świetle wydarzeń na Bliskim Wschodzie. Warto monitorować, jak te wydarzenia wpłyną na priorytety i działania międzynarodowej społeczności w kontekście zarówno Bliskiego Wschodu, jak i sytuacji na Ukrainie.

Zmiany ceny ropy naftowej i jej produkcji

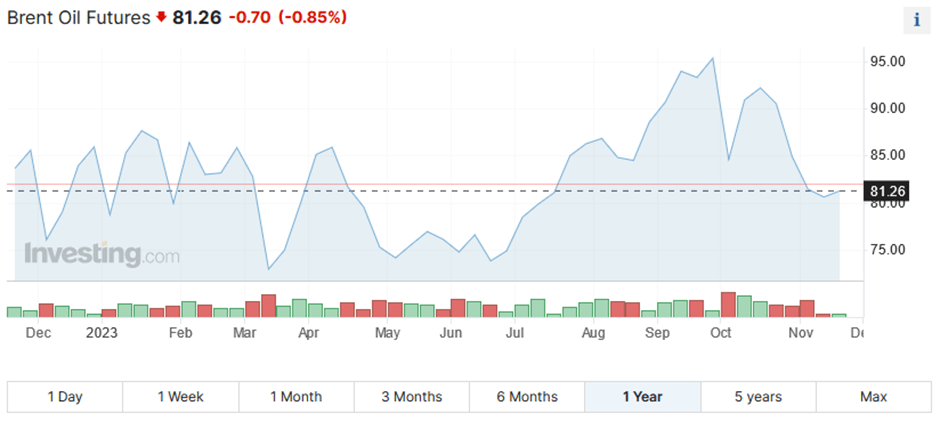

Jak dotąd, wpływ konfliktu na globalne ceny towarów i inflację jest ograniczony, biorąc pod uwagę już napięte warunki na rynkach. Zmienność związana z konfliktem miała ograniczony wpływ na koszty transportu i towarów, a oczekuje się wzrostu cen o +5%. Korytarze handlowe pozostają otwarte, a nie przewiduje się blokad Kanału Sueskiego. Chociaż ceny ropy Brent umiarkowanie wzrosły po wybuchu konfliktu, osiągając około 5 USD za baryłkę, powróciły poniżej poziomu sprzed 7 października, obecnie wynosząc 80 USD za baryłkę na dzień 8 listopada.

Cena ropy Brent

Głównym czynnikiem tego spadku było obniżone oczekiwanie co do globalnego popytu. Mimo wsparcia dla Izraela, administracja USA przyjęła ostrożne podejście do rynków ropy naftowej, łagodząc sankcje wobec wenezuelskiej ropy naftowej. Przywrócenie sankcji wobec Iranu jest mało prawdopodobne.

W 2023 r. irańska produkcja ropy naftowej wzrosła o 600 000 baryłek dziennie, osiągając poziom 3,14 mln baryłek dziennie, co stanowi drugie co do wielkości źródło wzrostu podaży na świecie po USA. Prognozujemy, że ceny ropy naftowej w 2024 r. wyniosą średnio 90 USD za baryłkę.

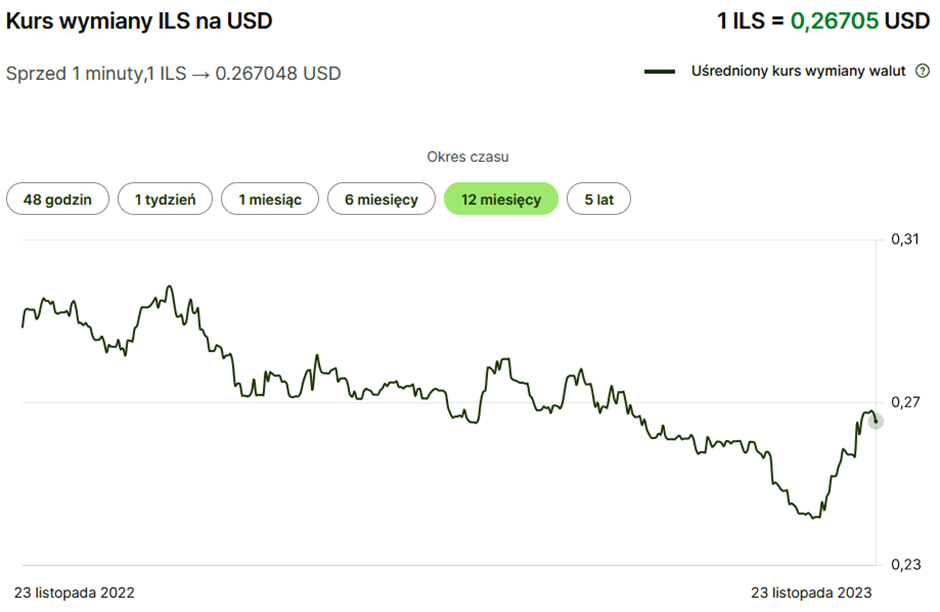

Potencjał zawirowań finansowych na Bliskim Wschodzie pozostaje wysoki. Po ataku Hamasu, izraelskie swapy ryzyka kredytowego (CDS – credit default swap – instrument pochodny, stanowiący zabezpieczenie w przypadku niewywiązania się ze spłaty zadłużenia; CDS jest umową, w ramach której jedna ze stron transakcji, w zamian za uzgodnione wynagrodzenie zgadza się na spłatę długu należnego drugiej stronie transakcji od innego podmiotu – podstawowego dłużnika – w przypadku wystąpienia uzgodnionego w umowie CDS zdarzenia kredytowego) znacznie wzrosły, a szekel stracił ponad 5% w stosunku do dolara, wymuszając interwencję Banku Izraela, który sprzedał rezerwy walutowe.

Egipt już przed atakami Hamasu borykał się z trudnymi warunkami gospodarczymi i silnie zależał od wsparcia MFW (Międzynarodowy Fundusz Walutowy), będąc drugim co do wielkości dłużnikiem po Argentynie. Bank centralny Egiptu prawdopodobnie ponownie będzie zmuszony do dewaluacji waluty w nadchodzących miesiącach, a CDS znajdują się na bardzo wysokim poziomie, choć jeszcze nieco się zwiększyły. Fitch w dniu 3 listopada obniżył rating Egiptu w walucie obcej o jeden stopień do B-, wskazując na zagrożenia dla turystyki i stabilności społecznej z powodu konfliktu Hamas-Izrael, a także na liczne krajowe problemy gospodarcze.

Autor: Marek Matysek

https://www.ft.com/content/effaa755-3379-42f5-8d54-91ca66c1a0a7

https://foreignpolicy.com/2023/10/15/israel-hamas-war-gaza-economy-oil-prices/